1月份鋼鐵PMI顯示:鋼鐵供需有所改善 行業實現較好開局

作者:admin 發布日期:2023/2/10 8:14:21

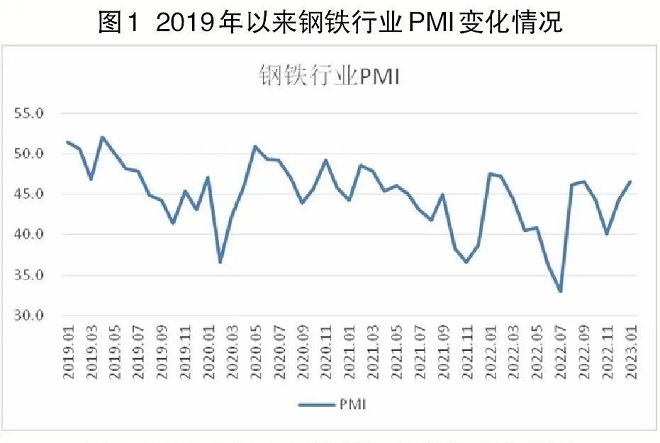

從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI(采購經理指數)來看,2023年1月份為46.6%,環比回升2.3個百分點,連續2個月環比上升,鋼鐵行業實現新年較好開局。分項指數變化顯示,鋼材需求整體趨穩回升,鋼廠生產穩定增加,產品庫存有所上升,鋼材和原材料價格雙雙走強。預計2月份,在疫情影響持續減弱、春節過后復工復產等因素的帶動下,鋼材市場需求繼續回升,鋼廠生產保持上升,鋼材價格也有望震蕩走強。

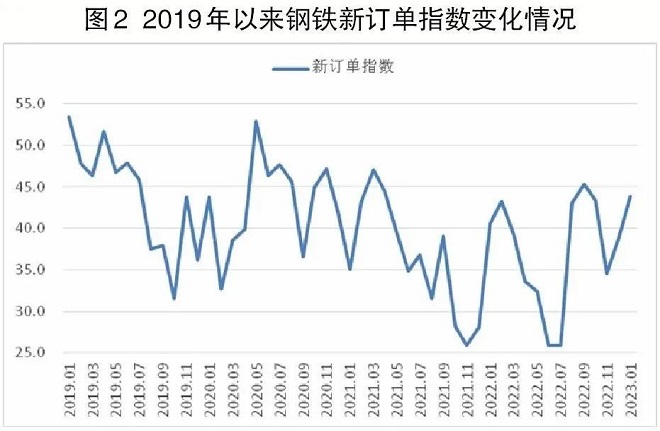

1月份,受假期和天氣等因素的影響,多地基建工地基本停工,加上主要用鋼方——房地產行業繼續偏緊運行,因此相關鋼材需求有所下降。2022年1月—12月份,房地產開發投資同比下降10%,房屋新開工面積下降39.4%,其中2022年12月份房地產開發景氣指數為94.35點,創下2022年以來新低,對鋼材需求的支撐作用持續趨弱。1月份終端用鋼明顯減少,從監測的滬市終端線螺采購數據來看,上海終端采購明顯下降58.37%,需求萎縮明顯。盡管用鋼需求在春節期間表現偏弱,但由于各地新冠疫情防控優化措施落地較好,市場對節后鋼材需求釋放預期較強,因此鋼材冬儲需求有所釋放,對鋼材需求整體有較好托底作用。1月份新訂單指數為43.9%,環比上升5個百分點,顯示鋼材市場需求整體保持趨穩回升。

1月份,受鋼材冬儲需求釋放、企業對后市預期上升等因素帶動,鋼廠在勞動力供給偏緊的情況下加大了生產組織力度,實現了生產量的穩定增加。生產指數為50.2%,環比上升6.8個百分點,連續2個月環比回升。生產經營活動預期指數為58.3%,連續2個月保持在58%以上的較高水平。從業人員指數為39.7%,環比下降2.5個百分點,顯示春節期間鋼企用工有所偏緊,結合生產指數來看,鋼廠生產意愿上升。據鋼協統計,1月上旬,重點統計鋼鐵企業共生產粗鋼1925.67萬噸,粗鋼日產192.57萬噸,環比增長0.51%。鋼廠也加大了產成品儲貨力度,企業庫存有所上升,產成品庫存指數為52.8%,較2022年12月份上升11.2個百分點,連續5個月環比上升,且1月份上升至擴張區間。據鋼協數據統計,1月上旬,重點統計鋼鐵企業鋼材庫存量為1488.67萬噸,比上一旬增加283.02萬噸,增長14.02%,顯示鋼廠對后市銷售較為樂觀。

1月份,雖然終端用鋼減少,但鋼鐵價格在預期好轉的情況下,呈現震蕩走強態勢。受春節、天氣等因素影響,1月份鋼材成交量下降,但后市預期向好對價格有較好支撐作用,短期內推動價格縮量上行。上海螺紋鋼價格指數顯示,1月3日最低點為4040元/噸,隨后連續上升,到1月16日時上漲至1月份最高點4103元/噸。1月下半月隨著春節假期臨近,鋼材交易幾近停滯,進入有價無市狀態,因此價格基本沒有變化。

1月份,原材料價格走強,鋼廠成本有所上升。對后市預期好轉促使企業加大了原材料采購力度,采購量指數為49.1%,環比上升5.8個百分點,為自2021年4月份以來的最高點,顯示企業原材料備貨意愿較快上升,從而帶動了原材料價格上行。購進價格指數為66.6%,環比上升6.8個百分點,上升到較高水平。分品類來看,鐵礦石、焦炭等原材料均有不同程度的漲幅,一定程度上加大了企業成本壓力。

整體來看,在疫情影響持續減弱后,我國經濟展現出較強的內生動力,鋼鐵行業也展現出較強的韌性和較好的前景。但也要認識到,當前鋼鐵行業雖有一定回升,但主要是在前期增速連續放緩的基礎上實現的底部回升,行業仍處于修復進程。

預計2月份市場需求將繼續回升。隨著春節假期結束,各地工地將陸續開工復工,同時疫情防控優化措施繼續實施,之前進度受影響的工程將會加速推進,基建方面將對鋼材需求提供持續支撐。房地產政策面也是利好頻出,對于鋼材需求的支撐力度將比2022年加大。加上3月份的施工旺季預期,2月份鋼材需求將繼續回升。

鋼廠生產繼續上升。春節過后企業務工人員將陸續返崗,隨著需求端逐步回升,加上企業對后市預期看好,企業生產意愿增強,在多重因素共同作用下,預計2月份鋼廠生產有望繼續上升。

鋼材價格或將保持上漲勢頭。春節過后鋼材終端需求將加快釋放,穩經濟大盤政策中的基礎設施建設也將貢獻巨量需求增量,或將帶動鋼材價格繼續走強,春節假期后交易將按時重啟,2月份鋼材市場有望出現量價齊升的態勢。

此文關鍵字: